Was ist die beste Reisekreditkarte auf Reisen 2021?

Das Thema kostenfreie Reise-Kreditkarte war mir bis zum Oktober 2016 völlig egal, da ich seit 2011 mit der DKB Visa Karte in der Welt unterwegs und bis heute immer voll zufrieden gewesen in. Diesen Blogartikel halte ich am Laufen und die letzte Aktualisierung erfolgte im Dezember 2020, da sich was grundlegendes bei einer der Kreditkarten änderte. Das Reisen im Jahr 2021 nach der Covid-Pandemie kann kommen….. ich warte heute schon darauf einen Flug zu buchen.

Der Artikel entstand, als 2016 einige schöne Zöpfe bei der DKB-Visa-Karte abgeschnitten wurden. Zum 01.06.2016 wurde die Rückerstattung der Fremdgebühren eingestellt und dann kam irgendwann im November 2016 das mit dem Thema „Aktivkunde“ auf. Beides fand ich ziemlich blöd und schaute mich auf dem Markt etwas um und beantragte die VISA Karte der Santander Bank.

Mitte Oktober fiel mir dann der Bericht der Stiftung Warentest über Reisekreditkarte in die Hände und machte mich schlau. Verrückt, ich dachte bis dahin, dass die Santander VISA Karte wirklich kostenlos sei, aber vorher wusste ich auch nichts von einer Teilzahlungsfalle. In diese kann man leicht reinrutschen, mir ist das zum Glück erspart geblieben.

Mir war ja klar, dass die DKB Bank nicht ihre Konkurrenten mit den Fremdgebühren noch stark machen möchten. Auch die Finanzkrise und die Null-Zins-Politik der EZB hat wohl die DKB Bank zu diesem Schritt getrieben und mit dem Aktivkunden-Angebot und dem monatlichen Geldeingang von mindestens 700 Euro auf dem DKB-Cash Girokonto kann ich es jetzt besser nachvollziehen.

Übrigens, habe ich noch eine Masterkarte meiner Hausbank, die ich jetzt kündigen werde, da ich bei dieser noch eine Jahresgebühr bezahle, wenn ich keine 2000 Euro Umsatz mit ihr generiere. Ehrlich gesagt, habe ich noch nicht einmal eine PIN für die Karte und noch nie im Ausland benutzt, ergo brauch ich diese nicht und spare jetzt 20 Euro. Ich nehme es mal vorweg, ich behalte jetzt als erste Reisekreditkarte die DKB VISA Karte und als Ersatz-und Notfallkreditkarte kommt die Santander VISA Karte ins Gepäck. Beide Reise-Kreditkarten haben keine Jahresgebühren.

Brauch ich auf Reisen eine Kreditkarte? Ist eine Reisekreditkarte wirklich nötig?

Die Frage lässt sich leicht erklären und die Antwort lautet: „Ja du brauchst eine Kreditkarte auf Reisen!“

Warum solltest du auf eine Reisekreditkarte verzichten? Einfacher kommst du nicht an Bargeld ran und eine Reise-Kreditkarte ist dazu noch um weiten sicherer als Bargeld von zu Hause aus mitzunehmen.

Warum benötige ich zwei Reisekreditkarten unterwegs?

Auf Reisen kommt es öfters mal zu unvorhersehbare Situationen und das kann dir auch an Geldautomaten passieren. Du benutzt immer die Kreditkarte der Bank-A, aber genau diese funktioniert gerade nicht. Jetzt ist guter Rat teuer, ist die Kreditkarte vielleicht beschädigt und deshalb funktioniert sie nicht? Vielleicht ist aber auch nur der Computer oder eine bestimmte Leitung der Bank-A gestört und schon gibt es kein Geld. Jetzt kommt die Kreditkarte der Bank-B ins Spiel. Normal nutzt man diese Karte nicht, aber jetzt in diesem Moment benötigst du Cash und wichtiger als ein paar anfallende Bankgebühren ist, dass du Geld bekommst um zum Beispiel deine Unterkunft oder etwas zu Essen zu bezahlen.

Mir ist es einmal in Südamerika nachts beim Backpacking passiert, dass beide Reisekreditkarten nicht funktionierten und ich auf die EC-Karte meiner Hausbank zurückgriff um an Cash zu kommen. Die hohen Gebühren waren mir in diesem Moment egal und ganz ehrlich, ich konnte die gut verschmerzen. Ja du hast jetzt richtig gezählt, ich habe sogar drei Karten mit.

Welche Reisekreditkarte passt zu mir? Was ist die beste Reisekreditkarte für mich? Ein Vergleich!

Ohne Mos nichts los – Mit einer Reise-Kreditkarte bleibt man auf Reisen immer flüssig

Es gibt vier Kreditkartenarten und damit du überhaut weißt, welche für dich in Frage kommt habe ich euch die verschiedenen Arten der Kreditkarten einmal in meinen Worten aufgeschrieben. Ich hoffe, dass es verständlich ist.

Was ist eine Charge Kreditkarte?

Die Charge Kreditkarte ist im eigentlichen Sinne keine richtige Kreditkarte. Du könntest es vielleicht schon am Namen „Charge“, im Deutsch „aufladen“, erkennen. OK, so richtig mit „aufladen“ hat das auch nichts zu tun, denn dein Referenzkonto wird zum Ausgleichen der Karte in der Regel am Ende des Monats herangezogen.

Der kleine Vorteil an dieser Karte ist, dass dir die Kartenfirma eine Art Kredit einräumt, da du am Ende des Monats eine Auflistung der getätigten Zahlung bekommst und der Gesamtbetrag von deinem Referenzkonto/Girokonto abgebucht wird. Durch dieses Prozedere ist die Karte für den Kartenbesitzer in der Regel komplett kostenlos, aber…..

Welche Nachteile und Gefahren hat eine Charge Kreditkarte?

Du kannst dir aber vorstellen, dass die Kreditkartenfirma dir nichts schenkt, sondern Gewinne erwirtschaften muss. Die Aktionäre warten schon auf ihre Dividende wie der Löwe morgens auf das Zebra.

Und plötzlich habe ich doch einen Kredit bei dem Kreditkarteninstitut

Ich gehe davon aus, dass die Kreditkartenfirmen darauf spekulieren, dass du den fälligen Monatsendbetrag nicht vollständig ausgleichen kannst. In dem Fall, dass dein Referenzkonto/Girokonto nicht gedeckt ist hast du einen Kredit an der Backe und zahlst bis zu 20% Zinsen und das kann ein schönes Loch in deine Reisekasse reißen.

Die nächste kleine Falle kann sich hinter dem Wort „Teilzahlungsfunktion“ verstecken. Oft ist diese Teilzahlungsfunktion schon vorab bei der Beantragung angehakt, oder sogar schon fest eingebaut. Du kannst zwar bei den meisten diese Funktion loswerden, aber erstens musst du wissen, dass es diese gibt und zweitens aktiv ausschalten. Unwissenheit schütz dich leider nicht vor den Kosten, die entstehen können. Das Wörtchen Teilzahlungsfunktion beinhaltet ja „Teilzahlung“ und genau das ist es, es wird nur ein Teil von deinem Referenzkonto/Girokonto abgebucht und der Rest wird zu einem Kredit mit einem hohen Zinssatz.

Mein Fazit zur Charge Kreditkarte

Diese Karte ist für den Reisenden sehr gut, der immer ein gedecktes Referenzkonto/Girokonto hat und sich über die Teilzahlungsfunktion informiert hat. Ist die Teilzahlungsfunktion ausgestellt und dein Girokonto immer ausgeglichen, dann ist diese Karte völlig kostenlos und hat seine Vorteile.

Was ist eine Revolving Kreditkarte oder Teilzahlungs-Kreditkarten?

Bei Banken sind Revolving Kreditkarten beliebt und die Zahl der Anbieter steigt. Du kannst dir sicherlich vorstellen, dass das Geschäftsmodell dann eher was für die Banken ist. Die Revolving Kreditkarte ist eine vollwertige Kreditkarte und wird meistens kostenlos angeboten. Klar bei der Sache ist, dass der Zinssatz extrem hoch ist. Dazu kommt, dass oft die Tilgung des Kredits niedriger ist, als das was du in dem Monat mit der Karte bezahlt hast. Dadurch wird die Kreditsumme langsam aber stetig immer mehr, die hohen Zinsen kommen oben drauf und dein Verschuldungspotenzial ist sehr groß. Aus dieser Falle kommst du dann nur noch mit einem Ratenkredit raus und deine Revolving Kreditkarte wird dann bestimmt nicht mehr funktionieren.

Mein Fazit zur Revolving Kreditkarte / Telizahlungs-Karten

Für mich ist ganz klar, dass ich solch eine Revolving Kreditkarte niemals beantragen und benutzen würde. Ich weiß, dass ich nur das Geld ausgeben kann, was ich vorher verdient und gespart habe. Aus diesem Grund möchte ich mir erst gar keine Kreditkarte beantragen, die mich in eine Verschuldungsfalle führen kann.

Was ist eine Debit Card?

Eine Debit Card ist keine richtige Kreditkarte, auch wenn da zum Beispiel VISA draufsteht. Eine Debit Kreditkarte gibt es in der Regel zu einem Girokonto dazu. Die wohl dir am weitesten bekannte Debit Card ist deine EC-Karte! Eine Debit Card funktioniert nämlich genauso, denn wenn du damit was bezahlst oder Geld abhebst, dann wird dies sofort von deinem Konto abgebucht. Debit Card ist ja ein englisches Wort und kommt von „debit note“ was übersetzt „Lastschrift“ heißt.

Mein Fazit zur Debit Card

Somit ist klar, dass es praktisch nur eine Zahlungskarte ist, die am Monatsende alle aufgelaufenen Zahlungen von meinem Konto abbucht.

Was ist eine Prepaid Kreditkarte?

Eine Prepaid Kreditkarte ist in jedem Fall keine Kreditkarte, sondern nur eine reine Zahlungskarte, auf der du vorher Geld eingezahlt hast. Sicher kennst du Prepaid-Telefonkarten, die du meistens kostenlos bekommst, aber diese nur nutzen kannst, wenn du einen Geldbetrag auf die Karte geladen hast. Genauso funktioniert eine Prepaid-Kreditkarte, wenn du kein Geld vorab auf das Kreditkartenkonto überwiesen hast bekommst du kein Geld. Ein weiterer Nachteil ist, dass du meistens noch nicht einmal ein Mietwagen oder ein Flug damit buchen kannst, denn du hast ja keinen Kredit, vielleicht klappt es, wenn du sehr viel Geld auf dein Kreditkartenkonto geladen hast – sicher ist es aber nicht.

Mein Fazit zur Prepaid Kreditkarte

Der Vorteil einer Prepaid-Kreditkarte ist, dass du dich niemals überschulden kannst, denn ohne Mos nichts los! Ein weiterer Vorteil für manche Nutzer ist, dass es keine Bonitätsprüfung gibt, da du halt nur Geld bekommst, wenn du vorher dein Konto dementsprechend aufgeladen hast. Für das Reisen ist eine Prepaid-Kreditkarte eher ungeeignet, denn wenn ich kein Auto damit mieten kann bringt mir solch eine Zahlungskarte nichts.

Welche Reisekreditkarten sind interessant? Drei besten Reisekreditkarten in der Übersicht

| Kreditkartenkonditionen [Stand: 11/2021] | DKB-Cash Visa Card | comdirect Bankkarte (Visa-Debitkarte) nur in Verbindung mit einem Girokonto | Santander BestCard Basic |

|---|---|---|---|

| Jahrespreis (Euro) | Für Aktivkunden 0,00 Euro mitmonatlichem Geldeingangvon mindestens 700 Euro | 0,00 Euro | 0,00 Euro |

| Abhebungen am Geldautomaten Kosten im Inland | 0,00 Euro | 0,00 Euro | 4 mal pro Monat kostenlos Geld abheben (egal wo in Deutschland oder im Ausland) ab der 5 Nutzung der Karte im Monat |

| Abhebungen am Geldautomaten Kosten im EU-Ausland | 0,00 Euro | 0,00 Euro | 4 mal pro Monat kostenlos Geld abheben (egal wo in Deutschland oder im Ausland) ab der 5 Nutzung der Karte im Monat |

| Abhebungen am Geldautomaten Kosten im Nicht-EU-Ausland (Eurogebiet) | 0,00 Euro für Aktivkunden mitmonatlichem Geldeingangvon mindestens 700,00 Euro | 3-mal mtl. kostenlos an allen Geldautomaten mit Visa-Zeichen ab der 4. Transaktion fällt ein Entgelt von 4,90 Euro an | 1,50 %, jedoch mind. € 5,25 pro Geldabhebung am Geldautomaten |

| Erstattung der Fremdgebühren der Geldautomatenbetreiber | Nein | Nein | Nein |

| Tageslimit bei Geldabhebungen (Euro) | 1000,00 Euro | 600 | 300,00 Euro |

| Kosten für Kartenzahlungen im Nicht-EU-Land (%) | 0,00 Euro für Aktivkunden mitmonatlichem Geldeingangvon mindestens 700,00 Euro | 1,75% | 0,00 Euro |

| Effikiver Jahreszins für Teilzahlungen | entfällt | gibt es nicht | entfällt | gibt es nicht | 13,98% |

| Kontaktloses Zahlen | Ja | Ja | Ja |

| Gültigkeit der Kreditkarte in Jahren | 5 | 4 | 4 |

| Preis für Ersatzkarte im Ausland (Euro) | 10,00 Euro | 39,90 Euro | 90,00 Euro |

| Telefonnummer für Kartensperrung | +49 3012030000 | +49 41067082500 | +49 21612729889 |

| Zusatzleistungen | *inkl. kostenlosem Girokonto* Weltweit gebührenfreies* Bargeld abheben (bei monatl.Geldeingang von 700 €)* Gebührenfreies Bezahlen weltweit* Notfallkarte wenn die Kreditkarteauf Reisen gestohlen wird* 0,0% Verzinsung auf dasKreditkartenguthaben | Auf Wunsch kann eine Kreditkarte (Visa-Kreditkarte) erstellt werden, jedoch kostet diese € 1,90 pro Monat | * 1% Rückerstattung beim Tanken (bis 200 €/Monat) * Flexible Rückzahlungsmöglichkeiten * 5 % Reisebonus auf Buchungen über Santander |

| girocard (gibt es zur Visa Karte dazu) | JA (Debitkarte) | JA | NEIN |

| girocard Kosten in Deutschland | An Geldautomaten kostenlos ab 50 EUR in den EU-Staaten:Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland,Frankreich, Griechenland, Irland, Italien, Kroatien, Lettland, Litauen,Luxemburg, Malta, Niederlande, Österreich, Polen, Portugal,Rumänien, Schweden, Slowakei, Slowenien, Spanien, Tschechien,Ungarn, Vereinigtes Königreich von Großbritannien und Nordirlandsowie Zypern und die Staaten Island, Liechtenstein und Norwegen. | Mit der comdirect girocard (Debitkarte) deutschlandweit an rund 9.000 Geldautomaten der Cash Group (Commerzbank, HypoVereinsbank, Deutschen Bank und Postbank) sowie an allen teilnehmenden Shell-Tankstellen und bei über 13.000 Partnern (z.B. Rewe, Penny oder Aldi Süd) im Einzelhandel kostenlos Bargeld abheben. | Keine Angaben zu dieser Kategorie |

| *Transparenz: Dies sind Affiliate Links. Wenn du über einen dieser Links eine Kreditkarte beantragst, dann hat dies für dich keinerlei Auswirkungen auf den Preis. | |||

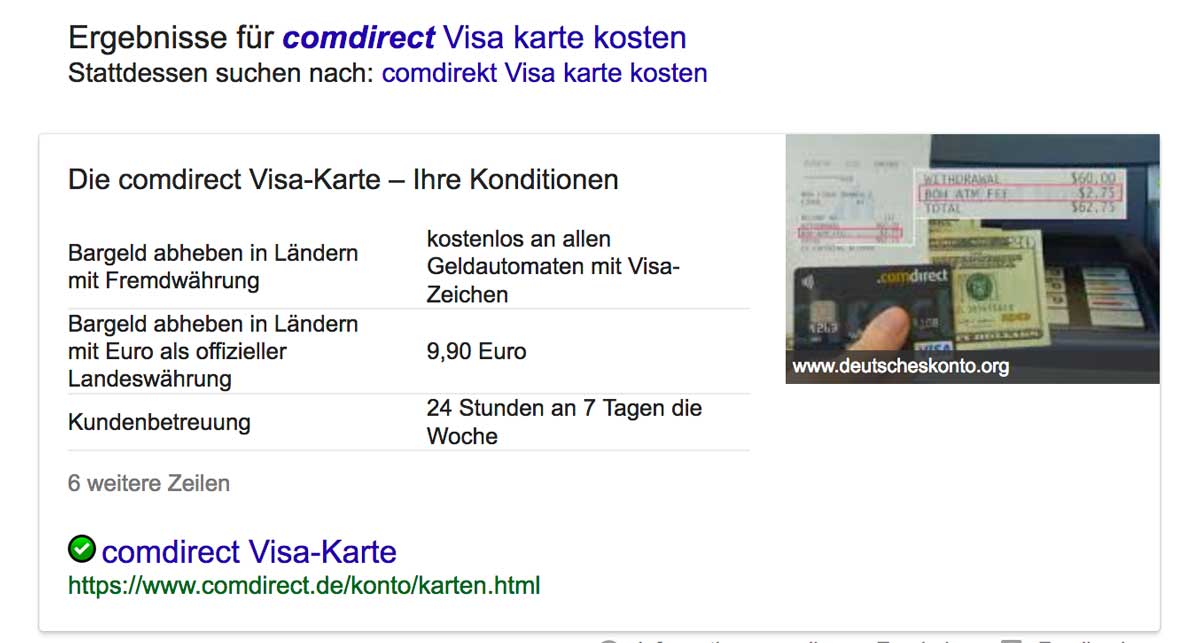

Ein Nachtrag zum Geldabheben mit der comdirect am Geldautomaten in Deutschland

Nachdem ein Kommentar zur comdirect Karte geschrieben wurde, dass das Geld abheben am Geldautomaten in Deutschland auch kostenfrei sei, habe ich diesen Absatz noch eingefügt.

Dei der comdirect und der DKB Bank bekommt der Nutzer auch eine girocard zur Visa-Kreditkarte. Mit dieser girocard (ehemals electronic cash oder EC-Karte) kann man mit einer zusätzlichen PIN am Geldautomaten Geld bekommen. Bei der DKB braucht man diese Karte eigentlich nicht, da man auch mit der Visa-Karte kostenfrei Geld an deutschen Geldautomaten bekommt. Mit der comdirect-Visa-Karte ist das Abheben von Geld nicht kostenfrei, wie oben in der Tabelle geschrieben. Allerdings kann der Nutzer mit der girocard der comdirect Bank kostenfrei an den Geldautomaten der Commerzbank, Deutschen Bank, HypoVereinsbank und Postbank kostenfrei in Deutschland Geldabheben.

Da dieser Beitrag um Reisekreditkarten und deren Vergleich geht, habe ich dieses bis zu dem Kommentar vernachlässigt, da eine girocard keine Kreditkarte ist. Danke für die Anmerkung und den daraus resultierenden Nachtrag.

UPDATE 2018 zur comdirect – Einführung von Kontoführungsgebühren ab dem 01.09.2018

Ende Juni erhalte ich eine Nachricht von der comdirect Bank und darin stehen neue Bedinungen. Soweit ändert sich ersteinmal nicht so viel, aber dann lese ich was von einer monatlichen Kontoführungsgebühr. Warb die comdirect Bank nicht mal mit einem kostenfreien Girokonto mit Visakarte? Ja deshalb machte ich mir diese. Da ich selber die comdirect Visa-Karte nie benutzte und das Konto auch nur noch so hatte, habe ich das geparte Geld auf mein DKB Konto überwiesen und das comdirect Bank Konto sofort gekündigt. Warum soll ich für ein Konto noch Gebühren zahlen, wenn ich es a) nicht brauche und b) nicht mehr kostenfei ist. Immerhin kostet die comdirect Bank dann ab dem 01.09.2018 € 22,80 im Jahr, dafür kann ich in Bangkok doch recht oft für essen gehen.

Wie funktioniert das Online eine Reisekreditkarte zu beantragen?

Die Abläufe sind bei allen Banken, bei denen du ein Konto online eröffnen kannst, gleich oder ähneln sich sehr. Du gehst auf die Internetseite deiner Wunschbank und füllst deren Formular im Browser aus. Wenn du alle Daten erfasst und die Häkchen bei den Datenschutzbestimmungen usw. gesetzt hast bekommst du entweder einen ausgefüllten Antrag per Email zugesandt oder kannst ihn direkt downloaden.

Jetzt musst du den Antrag noch unterschreiben und mit deinem Personalausweis oder Reisepass mit Meldebescheinigung zu einer Post gehen. Die Postmitarbeiter überprüfen die Angaben im Antrag und deinen Papieren und senden den Antrag zu deiner Wunschbank.

Jetzt heißt es etwas warten und nach und nach bekommst du alle Karten und Informationen per Post nach Hause gesandt. Das war es schon.

Wohin mit der Kreditkarte auf Reisen?

Eine wichtige Frage und da du ja mindestens zwei Reisekreditkarten dabeihaben wirst, solltest du diese beiden Kreditkarten auch nicht zusammen transportieren. Das bedeutet, dass du die Kreditkarten räumlich getrennt aufbewahren solltest, zum Beispiel eine im Tagesrucksack und die andere versteckt im großen Rucksack. Achte bitte, dass du die Kreditkarte aus dem Tagesrucksack bei Flügen dort herausnimmst, damit diese im Fall des Gepäckverlustes nicht weg ist.

Auf meiner Weltreise hatte ich auch in meinen Hosen eine Geheimtasche eingenäht, damit ich dort meine Kreditkarte, Personalausweis und sonstige wichtigen Karten sicher verwahren konnte.

Was mache ich, wenn die Kreditkarte weg ist oder gestohlen wurde?

EC-Karte und Kreditkarten können über den zentralen Notfalldienst der unter 118 118 gesperrt werden. Die DKB-Kreditkarte lässt sich auch einfach und kostenfrei über die Rufnummer der DKB +49 30 120 300 00 sperren.

Was mache ich, wenn die Kreditkarte weg ist oder gestohlen wurde?

EC-Karte und Kreditkarten können über den zentralen Notfalldienst der unter 118 118 gesperrt werden. Die DKB-Kreditkarte lässt sich auch einfach und kostenfrei über die Rufnummer der DKB +49 30 120 300 00 sperren.

Meine Empfehlung für die beste Reisekreditkarte

Kombiniert gesehen ist die DKB-Visa Karte in Verbindung mit dem Cash-Konto (kostenlosem Girokonto) die beste Reisekreditkarte zurzeit. Die DKB-Visa Karte verbindet praktisch irgendwie alle der vorgenannten Kreditkartenarten. Zum größten Teil ist sie Debit und Kreditkarte in einem. Sie bietet dir den Vorteil einer Kreditkarte um zum Beispiel beim Auto mieten eine Kaution zu hinterlegen und ist recht sicher gegen Überschuldung (Prepaid Karte) und. Achtung, eine Überschuldung ist auch möglich, wenn das Geld am 22. eines Monats von deinem DKB-Girokonto abgebucht wird und dies dadurch ins Minus kommt, dann werden Dispozinsen von zurzeit 6,9 Prozent pro Jahr fällig. Das kannst du aber selber umgehen, wenn du dein Kreditkartenlimit online einfach auf null Euro setzt, allerdings kann es dann sein, dass du wieder beim Automieten Probleme bekommen könntest.

Es gibt jedoch noch zwei weitere kleine Wermuttropfen, die ich unbedingt erwähnen möchte. Um die Vorteile der kostenlose VISA-Kreditkarte nutzen zu können, musst du Aktivkunde beim DKB-Cash Girokonto sein. Aktivkunde bedeutet, dass du einen monatlichen Geldeingang von mindestens 700 Euro DKB-Cash Girokonto hast. Falls dies nicht der Fall sein sollte, dann kostet die DKB-Visa Karte im Jahr 35 Euro und auch weitere Vorteile entfallen. Ich denke, dass sich die Karte dann nicht mehr lohnt.

DKB-Aktivkunde-Symbol

Ich selber benutze das DKB-Cash Girokonto nicht als mein Hauptkonto und habe eigentlich nicht so einen hohen Geldeingang im Monat. Ich benutze es als mein Reisesparkonto und hatte mir immer einen kleinen Betrag von 300 Euro überwiesen. Jetzt habe ich diesen Dauerauftrag auf 705 Euro von meinem Hauptkonto zum DKB-Cash Girokonto geändert und überweise mir einfach einen Tag später das Geld per Dauerauftrag zurück. Dadurch ändert sich für mich erstmal nichts, aber ich habe jetzt einen monatlichen Geldeingang von 700 Euro auf dem DKB-Cash Girokonto.

Tipps & Infos zur besten Reisekreditkarte der DKB

Es kommen immer mal wieder Fragen auf, wie funktioniert das mit DKB-Cash Girokonto und dem DKB-VISA Kartenkonto! Daher hier mal ein paar Tipps zum Umgang mit dem DKB-Konto.

Wie das mit dem Aufladen der DKB VISA Karte funktioniert?

Nach der Eröffnung des DKB-Cash Kontos hast du zwei Konten dort. Ein Girokonto und ein VISA-Kreditkarten-Konto. Damit du nicht in das Minus kommst bei der Kreditkarte, solltest du dir einfach per Online Überweisung etwas Geld vom Girokonto auf das Kreditkartenkonto überweisen. Ich habe dies während meiner Weltreise gemacht und per Dauerauftrag jeden Monat 1000 Euro von Giro- auf Kreditkartenkonto überwiesen. Somit hatte ich nicht viel zu tun und war immer flüssig.

Das Limit der DKB Kreditkarte

Bei der Beantragung erfolgt auch eine Bonitätsprüfung, davon hängt es wohl ab wie hoch dein Limit ist. Meistens sind es 500 Euro. Mir war das ziemlich egal, da ich sowieso mir immer 1000 Euro pro Monat auf das Kreditkartenkonto überwiesen hatte.

Du kannst aber dein Kreditkartenlimit ändern, das prüfst du am besten im Online-Banking unter „Service –> Kreditkartenlimit ändern“. Hier könntest du jetzt aus der DKB-VISA Karte eine Prepaid-Kreditkarte machen, indem du einfach dein Limit auf 0 Euro setzt. Somit könnest du nur noch das ausgeben, was du auf deinem Kreditkarten-Konto hast.

Geld abheben im Ausland

Sowohl in Deutschland wie auch im Ausland gibt es pro Tag grundsätzlich bis zu 1000 Euro Bargeld am Automaten per Eingabe der PIN, heißt es bei der DKB. Mit der DKB Visa Card ist das Abheben von Bargeld am Geldautomaten kostenlos, am Schalter kostet es Gebühren.

Bezahlen mit der DKB Visa Karte

Du kaufst ab und an im Internet ein, dazu kannst du selbstverständlich die DKB Visa Karte nutzen. Im echten Leben einfach mit deiner Unterschrift im Geschäft bezahlen und seit neusten kannst du kontaktlos mit der DKB Visa Card zahlen.

Die Karte enthält einen kleinen NFC-Chip und wenn die Kasse schon mit den neuen NFC-Lesern ausgestattet ist kannst du deine DKB VISA Karte einfach davor halten um zu zahlen. Bei kleineren Beträgen eine Pin-Eingabe nicht notwendig. Das Verfahren gilt es relativ sicher, ist in Deutschland bisher aber noch nicht sehr verbreitet.

Mein Fazit zur besten Reisekreditkarte

Ich hatte gar nicht gewusst wie viele Kreditkartenarten und Kreditkartenanbieter es gibt. Ich bin froh, dass ich den Bericht der Stiftung Warentest durch Zufall im Web gefunden habe und ich mit dem Thema beschäftigt habe. Ich hoffe, dass ich dir das Thema mit meinen Worten näherbringen konnte und dir etwas bei der Auswahl deiner besten Reisekreditkarte unterstützen konnte. Der nächste Urlaub kann kommen und kannst du deine DKB-VISA-Reisekreditkarte bestellen.

- Weltreise Vorbereitungen

- Psst…. Geheimtasche

- Sabbatjahr | Sabbatical der ultimative Guide – Auszeit auf Zeit

- Nebenwirkungen von Langzeitreisen(den) – Nach dem Sabbatical ist vor dem …

- Was macht das Leben aus, wie oft erkennen wir dies und bin ich glücklich??

Planst du eine Reise? Was möchtest du wissen?

Hinterlasse einen netten Kommentar und teile den Beitrag oder abonniere doch unsere RSS-Feeds

Ich hab mir eine Visa Goldkarte von Consorsbank geholt und habe damit:

kostenlos Bargeld abheben deutschlandweit und an den meisten Geldautomaten weltweit*

Handy-Schutzbrief sowie umfangreiches Reiseversicherungspaket

bis zu 60 Euro jährliche Prämie durch 10-Cent-Gutschrift für jede Zahlung mit Ihrer VISA Card Gold

Also mir der Comdirect Visa Karte kann ich im EU Ausland kostenlos Gelb abheben, zu 100%!

Darüber hinaus kostet es mit der Santander keinen Cent, wenn ich mit der Visa Karte im EU Ausland bezahle.

Also ist deine Tabelle nicht korrekt.

Hallo Tobi,

Mit deiner Aussage hast du Recht und genauso steht es oben zu den Kreditkarten in der Tabelle. Du verweist auf die Kosten der EC-Karten in der Tabelle, denn die Nutzung der EC-Karten im Ausland sind nicht immer kostenfrei. Dies kannst du auf den Webseite der oben genannten Banken nachlesen.

Die Tabelle ist schon richtig und enthält Informationen zu Kreditkarten und EC-Karten bereit.

Viele Grüße

https: //picload. org/thumbnail/dalwoddl/ca2d6cf9-8d2e-46a2-80c7-fb2ffb.jpg

Sorry, aber es ist nicht so.

Die eingekreisten Infos stehen für die VISA Karten der Comdirect sowie Santander.

https :// picload. org/view/dalwoddl/ca2d6cf9-8d2e-46a2-80c7-fb2ffb.jpg.html

Hallo Tobi,

so heute hatte ich meinen Laptop wieder und ich habe die Tabelle überprüft und du hast recht mit beiden Angaben. Ich habe gleich die Tabelle korrigiert. Hab ich wohl bei der Erstellung was falsch eingegeben, allerdings waren das ja auch einige Daten. Vielen Dank für dein aufmerksames Lesen.

Viele Grüße

Jens

Ich denke das die Angaben zur “comdirect VISA Card” in der Übersicht nicht ganz korrekt dargestellt sind. Zum Beispiel “Abhebungen am Geldautomaten Kosten im Nicht-EU-Ausland: 9.90€” Das sollte 0.0€ sein. “Abhebungen am Geldautomaten Kosten im Inland: 9.90” so zwar korrekt aber deswegen bekommt man ja 2 Karten, eine für € (Bankcard) und eine Visa für alles asser €, dann: Gebührenfrei. Das selbe gilt für “Abhebungen am Geldautomaten Kosten im EU-Ausland”.

“Erstattung der Fremdgebühren der Geldautomatenbetreiber: NEIN” bis jetzt haben wir immer alle Gebühren erstattet bekommen, einfache Email hat gereicht und innerhalb von 24 Stunden wurden die ‘Gebühren zurückerstattet.

LG

Hallo Sascha,

ich habe die Comdirect, aber nutze diese Kreditkarte nicht. Ich habe diese Informationen von der Webseite, der Stiftung Warentest und selbst Google gibt die Kosten für “Bargeld abheben in Ländern mit Euro als offizieller Landeswährung = 9,90 Euro” aus.

Leider kann ich aus eigener Erfahung hier nicht sprechen und vertraue mal dem Geschriebenen. Aber Danke für dein Feedback.

Bitte gern geschehen, aber dann sollte man das auch lesen. Wie ich oben schon geschrieben habe “[…]deswegen bekommt man ja 2 Karten (kostenlos), eine für € (Bankcard) und eine Visa für alles asser €” und der Punkt “Abhebungen am Geldautomaten Kosten im Nicht-EU-Ausland: 9.90€” ist in der Tabelle oben einfach falsch. (Siehe das Bild^^ das Du gepostet hast: “Bargeld abheben in Ländern mit Fremdwährung: kostenlos…”.

Also um es nochmal zusammanzufassen, mit den 2 Karten die man von Comdirect bekommt kann man weltweit kostenlos Bargeld abheben, ohne jegliche Gebüren.

(Ps, und nein ich bin nicht bei Comdirect angestellt und benutzte auch keine Affiliate Links in irgendeiner Art und Weise)

Hallo Sascha,

du meinst mit der “2 Karten (kostenlos)” die EC-Karte bestimmt! Die habe ich auch zur Visa dazu bekommen, aber diese bekommst du auch bei der DKB dazu.

Von mir aus, aber darum geht es doch gar nicht. Es geht darum das Du, wenn man es genau nimmt, einen Fehler in der obigen Tabelle hast, und im übertragenden Sinne 3 Fehler in dem Bericht dargestellt sind. Es geht hier nicht darum welche Karte man wählen soll, sondern darum das wenn ein Sachverhalt dargestellt wird das der dann auch einigermaßen korrekt sein sollte. Mir egal lass es halt einfach so wie Du willst.

Liebe Grüße.

Hallo Sascha,

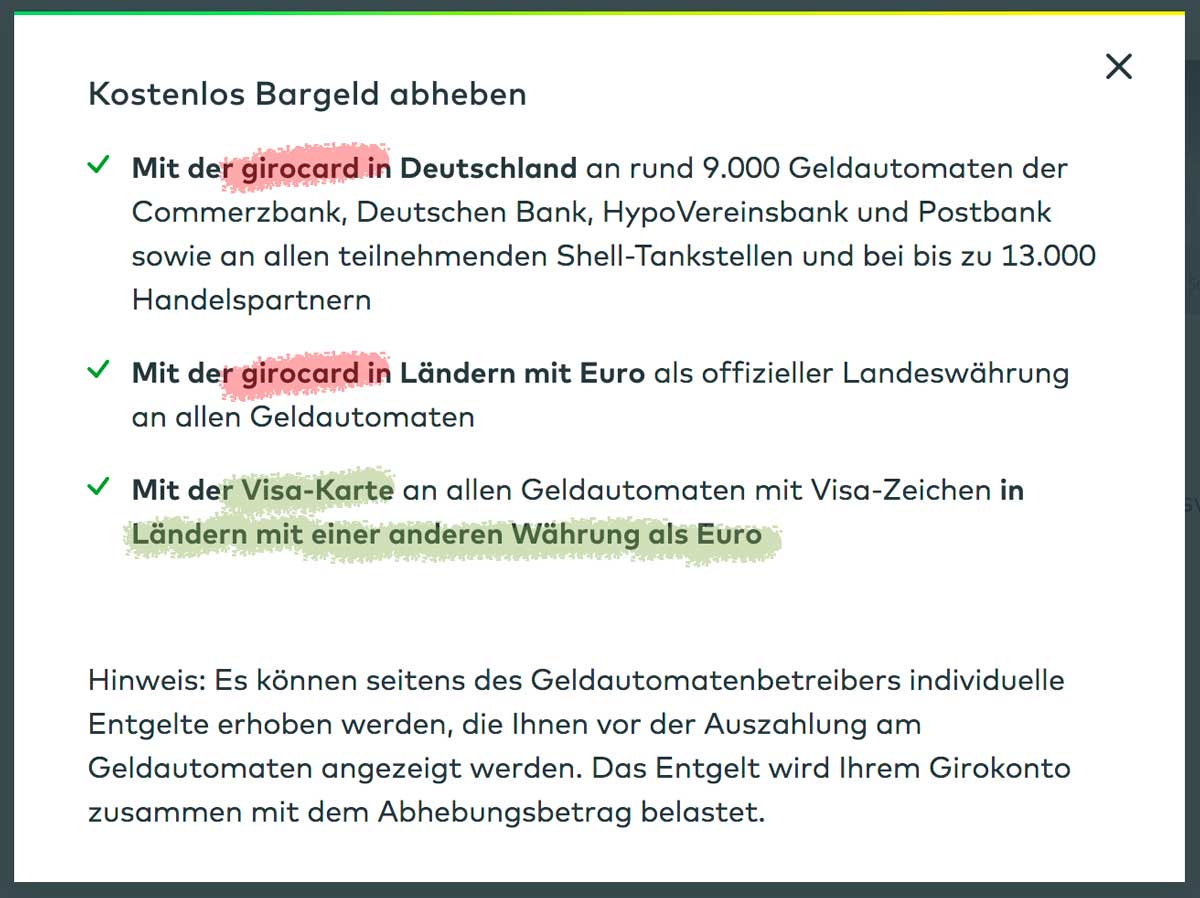

ich denke, dass ich dich jetzt verstanden habe. In meinem Beitrag ging es um den Vergleich von Kreditkarten. Du hast natürlich recht, dass du mit der girocard der comdirect Bank kostenfrei in Deutschland bei gewissen Banken abheben kann. Dank deiner Anregung habe ich oben den Bericht auf die girocard ergänzt. Hier nur mal die Angaben der comdirect Bank

Wir haben uns für die N26 Black entschieden. Da kann man weltweit kostenlos Geld abheben und eine Reiseversicherung ist auch inklusive. Kostet aber auch 5,90€ pro Monat. Dieser kleine Betrag sollte es einem jedoch wert sein, vor allem wenn man das ganze Jahr aus Reisen ist so wie wir. Spätestens nach ein paar Jahren verlangen auch die “völlig kostenlosen” Kreditkarten eine Gebühr. War bislang noch bei jeder so. Die Fremdgebührenerstattung erstattet bekommen ist nur ein Mittel um kurzzeitig schnell an Kunden zu kommen. LG Armin

Hallo Armin,

ja auf dem Papier ist die N26 auch konkurrenzfähig zu den oben erwähnten. Wichtig ist zu wissen, dass die N26 eine MasterCard ist. Die N26 ist des weiteren eine eine Debit-Karte und diese hat unter Umständen auf Reisen Nachteile. Nach meinen Informationen und auch auch bei Stiftung Warentest soll die N26 für Reisende 20 Euro Jahresgebühr kosten, aber es gibt wohl auch eine kostenfrei N26. Im Inland sind vier Abhebungen am Automaten kostenlos, danach werden pro Abhebung wohl 2 Euro fällig. Im Ausland ist die Gebühr pro Abhebung 1,70% der Summe. Was gut ist, ist dass die N26 Fremdgebühren zurück zahlt.

Warum ich diese Karte hier nicht aufgenommen habe ist, dass ich von befreundeten Reisebloggern gehört haben, dass sie bei Problemen mit nicht getätigten Abbuchungen viel ärger hatten und ihr Geld nicht zurückerhielten. Solche Erfahrungen sind natürlich wichtig bei der Findung ob oder ob ich nicht hier ein Produkt empfehlen kann. Aufgrund dieser Erfahrungen habe ich mir vor einem halben Jahr diese Karte nicht geholt, sondern die Santander. Ich hätte die N26 wie jetzt die Santander nur als Backup-Card benutzt. Für mich ist zur Zeit (November 2017) die DKB Card die beste Reisekreditkarte.

Viele Grüße

Jens